Pladoyer für GuV-orientiertes Kostenmanagement (Teil 2)

Erfolg ist nur da, wo er messbar wird – Pladoyer für GuV-orientiertes Kostenmanagement

Unser letzter Blog mit dem Titel „Pladoyer für GuV-orientiertes Kostenmanagement (Teil 1)“ hatte neben dem direkten Einfluss des Einkaufs auf den EBIT eines Unternehmens ebenfalls die notwendige Herangehensweise zur Erfolgsmessung des Einkaufs als Thema. Ziel ist dabei die Schaffung von Transparenz.

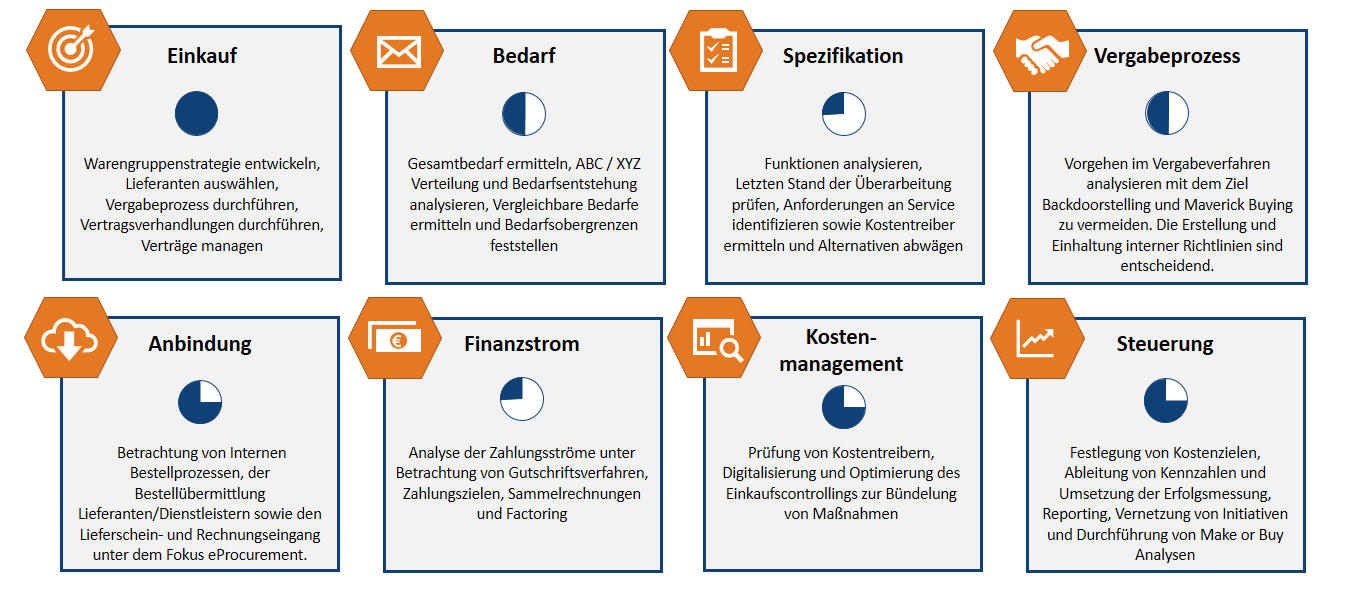

Wir haben dazu insgesamt 8 Hebel definiert, anhand derer sich Maßnahmen zur Kostenoptimierung für Warengruppen herleiten lassen, der Einfluss auf die Kosten ist Warengruppenspezifisch anzupassen:

Durch die ganzheitliche Betrachtung von Kosten und Kostentreibern auf der Ausgabenseite kann ein nachhaltiges, wiederkehrendes Kostenmanagement für Einkaufsabteilungen aufgebaut werden. Zusätzlich sind die internen Kosten für Einkauf und Beschaffung im Fokus, so dass auch diese bei dem Total Cost of Ownership-Ansatz (TCO) ausreichende Berücksichtigung findet.

Für Produktionsmaterial und damit wiederkehrendes Material ist ein direkter Kostenvergleich mit der Vorperiode und/oder dem geplanten Budget vorzunehmen. Für Investitionsgüter werden primär die relevanten Abschreibungen für die Berichtsperiode betrachtet, die eine Auswirkung auf die GuV haben.

Die möglichen Einflussfaktoren durch den Einkauf sind breit gefächert. Wir unterscheiden daher drei Kategorien der GuV-Orientierung. Mehr dazu erfahren Sie in unserem nächsten Blogbeitrag – Pladoyer für GuV-orientiertes Kostenmanagement (Teil 3).

Oliver Kreienbrink

Managing Director, VDMG consult GmbH (Oberhausen)

Sinja Krauskopf

Consultant, VDMG consult GmbH (Oberhausen)